開業を考えている方にとって、開業費用がいくらかかるのかは大きな関心事だと思います。開業費用は業種や規模によって大きく異なりますが、事前によく理解しておく必要があるでしょう。

そこで本記事では、開業費用の具体的な内訳や相場、資金調達の方法などについて詳しく解説していきます。開業を目指す方は、ぜひ参考にしてみてください。

開業費用とは

開業費用は事業を始めるための費用全般を指し、個人事業主でも法人でも発生するものです。まずは、開業費用と創業費用の違いや開業費用の相場についてご紹介します。

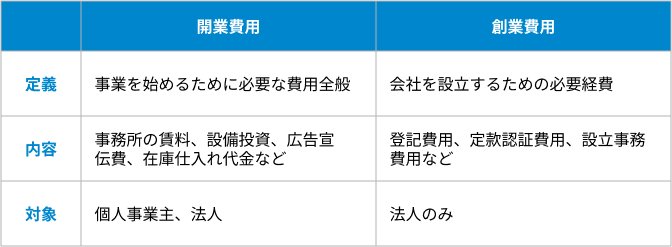

開業費用と創業費用の違い

開業費用と創業費用は似た言葉ですが、少し違いがあります。主な違いは以下の通りです。

創業費用は会社の設立登記にかかる費用に限定されるため、法人のみに発生します。創業費用は開業費用の一部に含まれると言えるでしょう。また、創業費用は事業が軌道に乗るまでの費用を指すため、創業費用は開業費用よりも長期的な費用です。

開業費用の相場

開業費用の相場は業種や規模によって大きく異なりますが、日本政策金融公庫・総合研究所による「新規開業実態調査」では、2023年度の開業費用の平均は1,027万円でした。

2019年度は1,055万円、2020年度は989万円、2021年度は941万円となっており、平均額はおおよそ1,000万円程度と言えるでしょう。

開業費用の相場は、数100万円から1,000万円以上の資金が必要となるケースが多いです。しかし、これらはあくまで平均的な相場であり、立地条件や内装のグレード、設備の性能などによって大きく変動します。

開業費用の内訳

開業費用の内訳は以下のようなものが挙げられます。

● 設備投資費

● 運転資金

● 届出・登記費

● 広告宣伝費

● 人件費

開業費用の総額は業種や規模によって大きく異なるため、事前の綿密な資金計画が不可欠です。それぞれの内訳について詳しく見ていきましょう。

設備投資費

設備投資費とは、事務所や店舗などの設備に必要な費用のことです。業種によって必要な設備は異なりますが、主な内訳は以下の通りです。

事業に不可欠な設備への投資は必要ですが、高額な設備投資は資金繰りを圧迫するリスクもあるため、事業計画に基づいた適切な投資が求められます。

運転資金

運転資金は、開業後の事業運営に必要な資金のことを指します。人件費、仕入れ費用、家賃、光熱費、通信費などが含まれ、売上が安定するまでの期間、事業を継続していくために必要な資金です。

業種や事業規模によって必要な運転資金は異なりますが、少なくとも3〜6ヶ月分の事業経費は見積もっておくのが良いでしょう。運転資金が不足すると事業継続が難しくなるため、売上予測を立てて必要な資金を算出し、金融機関からの融資や公的支援制度の利用など資金調達方法も検討しておくことが大切です。

届出・登記費

開業時には各種届出や登記が必要です。これらにかかる費用も見込んでおきましょう。主な届出・登記の種類と費用の目安は以下の通りです。

届出は基本的に無料ですが、登記には一定の費用がかかります。法人設立登記は定款認証費用や登録免許税等で15万円程度、会社設立後の各種届出で数万円程度が相場です。

広告宣伝費

開業時に顧客獲得のためにかかる広告宣伝費も開業費用の一部です。広告宣伝の手段としては、チラシ・フライヤー作成・配布、看板やのぼり制作、ホームページ制作、web広告出稿などが挙げられます。広告宣伝費は業種や規模、競合状況によって大きく変動します。事前に費用対効果を見積もり、開業後のキャッシュフローを考慮した上で、適切な予算配分を行いましょう。広告宣伝は継続的に実施することで効果が高まるため、開業後も一定の広告宣伝費を計上しておくことをおすすめします。

人件費

開業時に採用する従業員の給与も開業費用に含まれます。人件費は固定費となるため、売上が安定するまでの数ヶ月分は確保しておく必要があります。

また、給与以外にも社会保険料や労働保険料など、従業員を雇用する際に必要な費用もあります。これらの費用は従業員の給与に上乗せして支払う必要があるため、人件費の計画を立てる際は十分に考慮しましょう。

法人設立費(法人の場合)

法人として会社を設立するには、以下のような費用が発生します。

● 法定費用

● 1円以上の資本金

● 会社印鑑や印鑑証明書などの費用

法定費用としては、定款用収入印紙代や定款認証費用、謄本手数料、登録免許税などが含まれます。法定費用は会社形態や資本金の額によって異なるため、事前にどれくらいの法定費用がかかるのか確認しておきましょう。

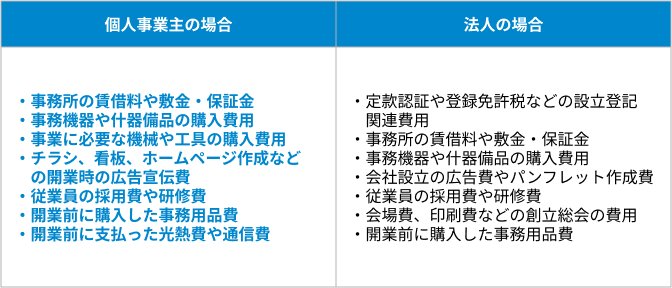

開業費として認められる費用とは

開業費として認められる費用は、個人事業主と法人で異なります。それぞれの内訳は以下の通りです。

個人事業主の場合でも法人の場合でも共通して言えるのは、事業のために直接必要な費用のみが開業費用として認められるということです。開業費用を計上する際は適切に記帳し、証拠書類を保管しておきましょう。

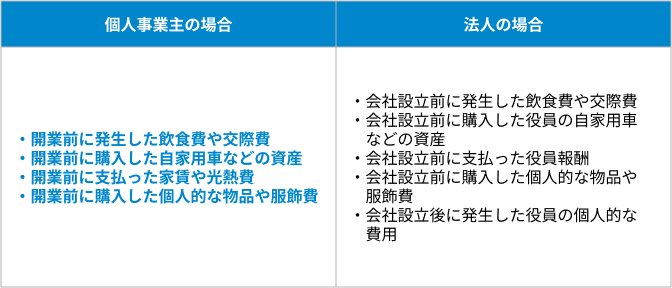

開業費として認められない費用とは

開業費として認められない費用も、個人事業主の場合と法人の場合で異なります。

個人的な費用や開業前に発生した費用は、原則として開業費用には含められません。

開業費用・資金の調達方法

開業に必要な資金の調達方法には、以下のようなものがあります。

● 金融機関からの融資

● 公的機関の支援制度

● 補助金・助成金の活用

● クラウドファンディング

● ビジネスコンテスト

それぞれの方法について詳しく見ていきましょう。

金融機関からの融資

開業資金の調達方法としては、金融機関からの融資が一般的です。融資を受ける際は事業計画書を作成し、返済能力を示す必要があります。信用保証協会の保証付き融資の活用や、複数の金融機関からの融資も検討しましょう。ただし、借入額は必要最低限に抑え、無理のない返済計画を立てることが重要です。

公的機関の支援制度

開業資金の調達先として、公的機関の支援制度を活用するのも一つの方法です。

主な公的支援制度としては以下のようなものがあります。

これらの制度は開業時の負担を軽減するために用意されています。審査をクリアする必要がありますが、比較的低金利での融資や信用保証、補助金の給付などのメリットがあります。

開業時は資金繰りが大変なものです。公的支援制度を上手に活用しながら、無理のない資金計画を立てましょう。

補助金・助成金の活用

創業時の資金調達方法として、国や地方自治体が支給する補助金・助成金の活用が挙げられます。主な補助金・助成金制度には、創業補助金、小規模事業者持続化補助金、ものづくり補助金、IT導入補助金などがあります。事業の目的や業種、地域によって申請できる制度が異なるため、自身の事業にマッチした補助金・助成金を探しましょう。

申請には事業計画書の提出が求められますが、採択されれば返済不要の資金を得られるため、上手に活用することで開業時の資金負担を大きく軽減できるでしょう。

開業時におすすめの補助金・助成金制度については以下の記事で詳しくご紹介しています。ぜひご覧ください。

→『開業時におすすめの補助金・助成金制度11選。申請時の注意点も解説』

クラウドファンディング

クラウドファンディングは近年注目を集めている開業資金の調達方法です。インターネット上のプラットフォームを通じて、不特定多数の人から少額ずつ資金を集めることができます。クラウドファンディングには、主に以下の3つの種類があります。

● 購入型:製品やサービスの先行予約販売

● 投資型:事業への投資を募り、利益を分配

● 寄付型:リターンを求めない社会貢献的な支援

開業時の資金調達としては、購入型クラウドファンディングが活用しやすいでしょう。魅力的な製品・サービスを訴求することで、開業前から顧客を獲得しつつ資金調達ができるというメリットがあります。一方で、目標金額に届かない場合は資金を得られないリスクや、リターン提供までのスケジュール管理などに注意が必要です。

ビジネスコンテスト

ビジネスコンテストに応募することで、優れたビジネスプランを評価してもらい、賞金を獲得できる可能性があります。全国各地でさまざまなビジネスコンテストが開催されているので、チャレンジしてみる価値はあるでしょう。

コンテストへの応募にあたっては、革新性や実現可能性の高いビジネスプランを練り上げることが重要です。受賞すれば賞金以外にも、企業との連携や広報効果などさまざまなメリットが期待できます。開業資金獲得の一助となるかもしれません。

開業費用・資金調達の際の注意点

開業費用や資金調達を行う際には、いくつかの注意点があります。

● 事業計画書の作成

● 返済能力の確認

● 十分な資金準備

● 開業時の節税対策

● 開業費用の損金算入

● 開業届提出のタイミング

● 減価償却資産台帳の適切な記帳

それぞれの注意点を詳しく見ていきましょう。

事業計画書の作成

開業資金を調達する際には、事業計画書の作成が重要です。事業計画書は、金融機関から融資を受ける際や公的機関の支援制度を利用する際に必要となります。事業計画書は、事業の将来性や収益性を示すものです。金融機関や支援機関に対して、事業の実現可能性をアピールしましょう。また、事業計画書を作成することで、自身の事業に対する理解を深め、リスクを把握することもできます。

返済能力の確認

金融機関からの融資を受ける場合は、返済能力がなければなりません。事業を継続的に運営していく上では、無理のない返済計画を立てることが不可欠です。

返済能力を確認する際のポイントは以下の通りです。

● 事業計画の精査: 売上・利益の予測が現実的か

● キャッシュフロー: 資金繰りに無理がないか

● 担保の有無: 担保があれば融資を受けやすい

● 信用情報: 代表者の信用情報に問題がないか

金融機関は、融資審査の際にこうしたポイントをしっかりとチェックします。事前に自己診断を行い、返済計画に無理がないかを確認しましょう。月々の返済額は、売上の1割以内に抑えることが目安とされています。

十分な資金準備

開業時には十分な資金準備が重要です。開業費用の他にも当面の生活費を含めて資金計画を立てましょう。資金が不足すると事業継続が困難になるリスクがあるため、余裕を持った資金計画を立てることが大切です。また、売上が安定するまでの期間を考慮し、最低でも半年分〜1年分の必要運転資金は確保しておくのがおすすめです。資金計画は入念に行い、予備費も含めて十分な資金を準備して開業に臨みましょう。

開業時の節税対策

開業時の節税対策として、以下のようなものがあります。

● 青色申告: 65万円の特別控除が受けられる

● 開業費用の損金算入: 事業のために支出した費用は損金にできる

● 少額減価償却資産の特例: 30万円未満の事業用資産は全額損金算入可能

● 開業届提出のタイミング: 収入発生前に届出ると、それまでの費用も損金算入できる

開業初年度は赤字になりやすいため、上記のような節税対策を活用することが重要です。特に開業費用は事業のために支出した費用として、しっかりと損金算入することができます。 また、開業届の提出タイミングにも注意が必要です。収入が発生する前に開業届を税務署に提出しておくと、開業準備期間中の費用についても事業として必要な経費とみなされ損金算入が可能となります。

開業費用の損金算入

開業費用は、税務上「創業費」として扱われ、一定の条件を満たせば損金算入が可能です。開業初年度に、全額損金算入するか、5年間で均等償却するかを選択できます。ただし、損金算入できる開業費用は下記のように限定されています。

損金算入を受けるためには、帳簿への記載と領収書等の証憑書類の保存が必要不可欠です。会計ソフトなどを使い、適切な経理処理を行いましょう。

開業届提出のタイミング

開業届は開業後すぐに提出するのがベストですが、開業届の提出期限は開業日から15日以内となっています。開業後に必要な手続きを進める上でも、開業届の控えが求められるケースが多いため、できるだけ早めに提出しておきましょう。

開業届の提出が遅れると、無申告や源泉所得税の納付遅れなどに該当して税務上のペナルティが発生したり、社会保険の加入が遅れたりする可能性があります。

事業を軌道に乗せるためにも、開業後はできるだけ速やかに開業届を管轄の税務署に提出しましょう。

減価償却資産台帳の適切な記帳

事業で使用する建物や機械などの減価償却資産については、適切に減価償却資産台帳に記帳する必要があります。建物や機械装置などの資産の種類、購入価格、償却方法は定額法か定率法かなど、詳しく記載しましょう。

減価償却費は損金算入できるため、節税効果が期待できます。一方で、償却限度額を超えた償却費は損金算入できないので注意が必要です。開業時に多額の設備投資を行った場合は、特に減価償却資産台帳の適切な記帳を心がけましょう。

開業費用に関するよくある質問

開業にはさまざまな費用が発生します。本項目では、開業費用に関するよくある質問にお答えしていきたいと思います。

● 開業費用の帳簿の付け方は?

● 個人事業主の開業費用はどれくらいかかる?

● フリーランスの場合は収入いくらから開業届を出すべき?

それぞれの疑問とその答えを見ていきましょう。

開業費用の帳簿の付け方は?

開業費用の帳簿付けは、白色申告の場合、開業日から2ヶ月以内に記帳を開始します。青色申告の場合は「開業届出書」の提出が必要です。

開業費用の帳簿の付け方は、次の通りです。

このように、開業前の支出は「開業費」勘定科目で記帳します。内容ごとに費目を分類して、支払金額と日付を記録しましょう。

開業後1年以内に支払った費用については、税務上は「創業費」として損金算入できる場合があります。ただし、飲食代など一部の費用は認められないので注意が必要です。

帳簿は5年間の保存義務があるため、きちんと記録をして保管しましょう。記帳の際は、証憑書類(領収書等)と照らし合わせて間違いのないように心がけることが大切です。

個人事業主の開業費用はどれくらいかかる?

「2023年度新規開業実態調査」によると、開業費用が「250万円未満」の割合は20.2%、「250万〜500万円未満」は23.6%となっています。500万円未満で開業する割合は高まっているようです。

法人の場合は開業費用が1,000万円以上かかることもありますが、少額での開業が年々増加しているので、個人事業主でも開業はしやすい傾向にあります。

自己資金が不足する場合は、日本政策金融公庫などの公的融資制度を活用するのも良いでしょう。開業時は資金計画をしっかりと立て、無理のない事業展開を心がけてください。

フリーランスの場合は収入いくらから開業届を出すべき?

フリーランスで開業する際は、年間所得が38万円を超えると、税務署に「開業届」を提出する必要があります。

ただし、開業初年度は前年の所得が38万円以下でも、今年の所得見込みが38万円を超える場合は開業届の提出が必要になります。

また、開業届を提出するタイミングは、業務開始後1ヶ月以内に提出するのが原則です。 確定申告をする際は、開業届の控えを添付する必要があるので注意しましょう。

フリーランスとして開業する際は、こうした開業届提出の条件やタイミングを理解しておくことが大切です。 事前に税理士に相談するなどして、スムーズに開業の準備を進めましょう。

テナント物件探しなら「テナリード」

自身の事業に適した物件を探すには、信頼できる不動産業者のサポートが欠かせません。しかし、なかなか相性のいい不動産業者が見つからないとお悩みの方も多いのではないでしょうか。「TENALEAD(テナリード)」は、あなたに適した不動産業者をつなげる事業用物件のマッチングサービスです。

開業時に重要なのが店舗探しです。初期投資を抑えるためにも、条件の良い事業用物件を見つけることが肝要です。開業をお考えの方、物件をお探しの方は、ぜひ「TENALEAD(テナリード)」にご相談ください。